Chamadas

Colocar CPF na nota aumenta ou não o Score?

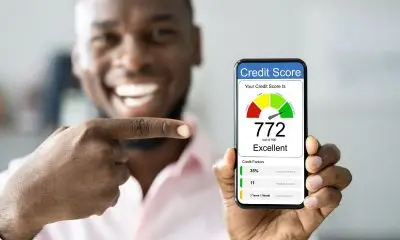

O Score de crédito nada mais é do que uma pontuação que em linhas gerais mede o comportamento financeiro de cada consumidor. A pontuação vai de 0 a 1000, indicando o perfil de cada pessoa.

Com base nessa pontuação, quem está cada vez mais próximo de 0, possuí maiores dificuldades financeiras de conseguir algum serviço financeiro, seja um pedir um cartão de crédito, contratar um empréstimo ou realizar um financiamento.

Já os consumidores com pontuação mais próximo de 1000 são aqueles que possuem um perfil considerado mais seguro para a liberação de ofertas financeiras, tendo em vista que o medidor aponta que aquela pessoa é mais responsável com suas finanças.

Dessa forma, podemos compreender que quanto maior a pontuação, mais “fácil” será conseguir algum serviço financeiro, logo, muitas pessoas acabam buscando dicas que podem ajudar a aumentar mais rapidamente o Score.

Dentre essas dicas que supostamente ajudam a aumentar o score de crédito, uma muito conhecida é a possibilidade de colocar o CPF na Nota Fiscal de compra, seja de um mercado, farmácia, etc.

Mas afinal, CPF na nota aumenta o Score?

Muito se escuta que colocar o CPF na nota ajuda a aumentar o score de crédito, tendo em vista que ao fazer essa ação, os órgãos de crédito identificaram que você está fazendo novas compras, evidenciando que você tem condições de manter suas finanças.

Todavia, colocar o CPF na nota para aumentar o score é uma grande furada. Anota aí! Colocar o CPF na nota não ajuda em absolutamente nada para aumentar sua pontuação.

Isso porque, os órgãos de proteção ao crédito não levam em consideração esse tipo de comportamento para medir o seu perfil financeiro.

Veja a seguir o que os órgãos de proteção ao crédito utilizam para medir a sua pontuação de crédito:

O Serasa Score usa outras informações relevantes para a análise de crédito, como:

• Cadastro Positivo (histórico de bom pagador);

• dívidas negativadas;

• consultas ao CPF feitas por terceiros;

• contratos e pagamentos de crédito.

E o que seria uma boa pontuação de crédito?

Normalmente o score é considerado bom, quando o consumidor possui uma pontuação acima de 500. Na verdade, existe um consenso de qual pontuação é compreendida com ruim ou boa, veja:

- 0 a 300: score considerado baixo;

- 301 a 500: score considerado regular;

- 501 a 700: score considerado bom;

- 701 a 1000: score considerado excelente.

Telegram

Telegram

Comunicado Saiu: 13º salário INSS 2025 com pagamento antecipado e liberação de 14ª parcela

Novo programa da Previdência quer equilibrar finanças de estados e municípios

Bolsa Família paga benefícios de outubro entre os dias 20 e 31; confira

CFC convoca a classe contábil para aderir ao Redam

Reforma Tributária: Nota Técnica altera datas para adequações na NF-e e na NFC-e

Atualizadas as regras do Simples Nacional. Veja as mudanças!

-

Contabilidade3 dias ago

Contabilidade3 dias agoCFC convoca a classe contábil para aderir ao Redam

-

Simples Nacional3 dias ago

Atualizadas as regras do Simples Nacional. Veja as mudanças!

-

Reforma Tributária2 dias ago

IOB oferece curso completo e certificado anual que atesta a capacitação do contador para a Reforma Tributária

-

Contabilidade2 dias ago

NR-1 torna obrigatória a integração entre RH e contabilidade para evitar multas

-

Negócios2 dias ago

Planejamento para 2026 – O que toda empresa precisa avaliar antes de traçar metas e estratégias

-

CLT2 dias ago

Governo libera lote extra de R$ 1,5 bilhão do abono salarial PIS/Pasep

-

Receita Federal1 dia ago

Receita Federal libera leilão online com produtos abaixo do preço

-

INSS2 dias ago

Direitos do paciente com câncer: como pedir o auxílio-doença do INSS

Receba nossas notícias pelo WhatsApp em primeira mão.

Receba nossas notícias pelo WhatsApp em primeira mão.