Destaques

Confira pontos principais do PLC 125/2015 que altera regras do regime do Simples Nacional

Está em tramitação Projeto de Lei Complementar 125/2015, que tem como objetivo alterar a Lei Complementar nº 123 de 2006, para reorganizar e simplificar a metodologia de apuração do imposto devido por optantes do Simples Nacional

Esta matéria traz pontos relevantes das alterações aprovadas pelo Senado Federal (PLC 125/2015) e que dependem de aprovação da Câmara dos Deputados.

1 – Novo teto não contempla o ICMS e o ISS

De acordo com o projeto, quando a empresa optante pelo Simples Nacional exceder a receita bruta acumulada (12 meses) de R$ 3,6 milhões, deverá pagar separadamente do DAS o ICMS e o ISS. Isto porque o novo teto de R$ 4,8 milhões não contempla estes impostos.

2 – Microempreendedor Individual – MEI

O limite para enquadramento do Microempreendedor Individual – MEI será elevado de R$ 60 mil para R$ 81 mil.

3 – Tributação – Mudança de tabelas

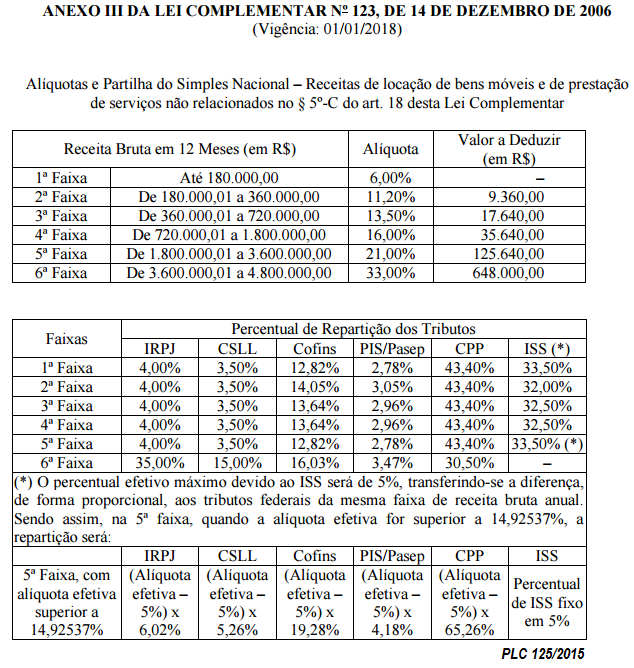

De acordo com o novo texto do projeto de lei, as atividades abaixo passarão a apurar o Simples com base nas alíquotas do Anexo III (tributação mais favorável). Estas atividades atualmente apuram o Simples com base nas tabelas do Anexo VI.

Para tanto, a despesa com folha de salários deve representar pelo menos 28% da receita bruta.

Vale ressaltar que o Anexo VI da Lei Complementar nº 123/2006 será extinto. As atividades atualmente tributadas pelo anexo VI serão tributadas pelas alíquotas do Anexo III, se o valor de despesa representar pelo menos 28% da receita bruta.

Atividades incluídas no Anexo III:

– arquitetura e urbanismo;

– medicina, inclusive laboratorial, e enfermagem;

– odontologia e prótese dentária; e

– psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite.

Estas receitas serão tributadas com base nas alíquotas do Anexo III somente se o valor da folha de salários representar pelo menos 28% (Fator “r”) da receita bruta.

Confira as novas Tabelas de Serviços (PLC 125/2015):

4 – Atividades autorizadas a ingressar no Simples Nacional

Bebidas alcoólicas, exceto aquelas produzidas ou vendidas no atacado por:

1. micro e pequenas cervejarias;

2. micro e pequenas vinícolas;

3. produtores de licores; e

4. micro e pequenas destilarias.

5 – Parcelamento

Os débitos vencidos até competência maio de 2016, poderão ser parcelados em até 120 meses, porém o valor mínimo da parcela permanece em R$ 300 reais para a micro e pequena empresa, e R$ 150 reais para o Microempreendedor Individual.

6 – Expectativa de pagar menos pode não acontecer

As atividades de prestação de serviços autorizadas a calcular o Simples com base nas alíquotas do Anexo III a princípio “foram beneficiadas”, porém, podem não usufruir do benefício. Isto porque a condição para utilizar alíquotas da tabela mais favorável (Anexo III) é manter pelo menos 28% da despesa com folha de salários em relação à receita bruta. Se o Fator “r” for menor que 28% a empresa não poderá calcular o DAS – Documento de Arrecadação do Simples com base nas alíquotas do Anexo III.

“O governo criou esta regra com a finalidade de gerar mais emprego formal, o que pode não acontecer”.

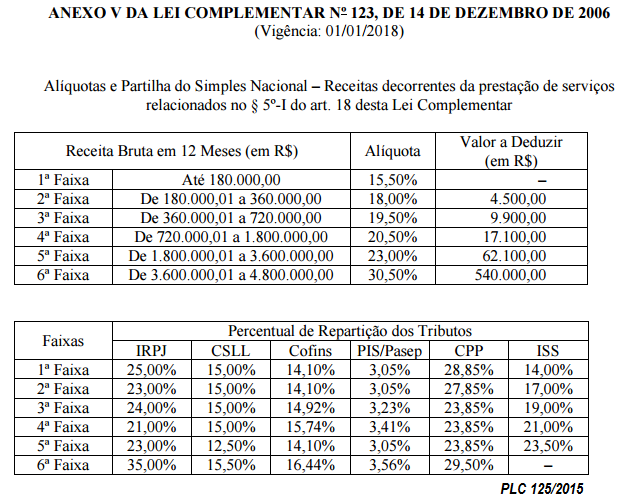

7 – Atividades podem perder o “benefício” de aplicar alíquotas mais favoráveis

Algumas atividades que hoje já são tributadas pelas alíquotas do anexo III também ficarão sujeitas ao Fator “r”. Se a empresa não atender a condição, terão de calcular o Simples com base nas alíquotas do Anexo V.

São elas (art. 18 § 5º-B da LC 123/2006):

– Inciso XVI fisioterapia; e

– Inciso XVII – corretagem de seguro.

Estas atividades serão tributadas na forma do Anexo III caso a razão entre a folha de salários e a receita bruta da pessoa jurídica seja igual ou superior a 28% (vinte e oito por cento).

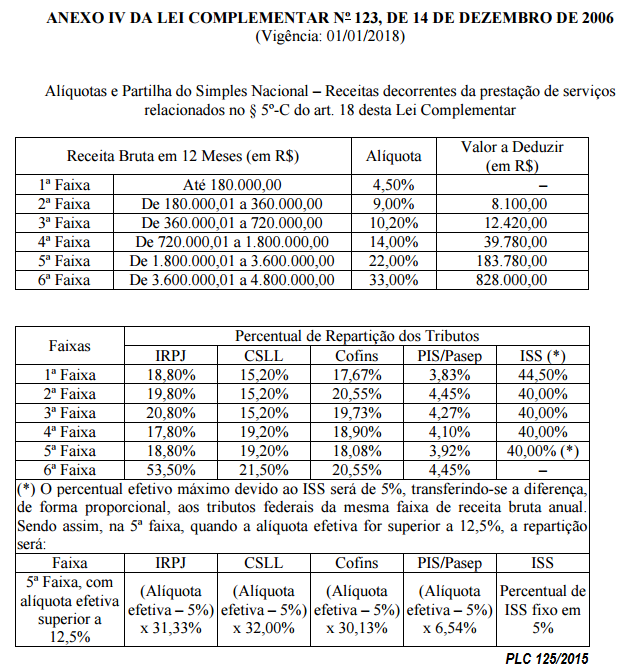

A atividade de advocacia (inciso VII do art. 18 § 5º-C da LC 123/2006) que atualmente apura o Simples com base nas alíquotas do Anexo IV (tabela não contempla a contribuição previdenciária patronal), também deverá manter o Fator “r” mínimo de 28%, se a proporção for menor (folha de salários e receita bruta), deverá aplicar as alíquotas do Anexo V.

Fator “r” coloca em “xeque” tributação mais favorável

De acordo com o PLC 125/2015 as atividades intelectuais e especializadas somente poderão utilizar alíquotas mais favoráveis para calcular o Simples, se o valor da folha de salários representar pelo menos 28% (Fator “r”) do valor da receita bruta. Esta regra incentiva a abertura de novos empregos formais e a sua manutenção.

Se o projeto for aprovado, “atividades sujeitas ao Fator “r” poderão sofrer aumento da carga tributária.

Telegram

Telegram

Pagamentos do Bolsa Família chegam mais cedo em dezembro

Conselho de Contabilidade (CFC) define as anuidades para 2026

Reinvenção e Sobrevivência: O Plano B que Salvou 7 Gigantes Corporativas

Reforma Tributária: Locadores Precisarão Emitir Nota Fiscal Eletrônica para Aluguéis

Quais Serão as Mudanças para o MEI em 2026?

Reforma: Nota Técnica traz mudanças em relação a locação de imóveis na NFS-e

-

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoReforma: Nota Técnica traz mudanças em relação a locação de imóveis na NFS-e

-

Contabilidade5 dias ago

Contabilidade5 dias agoNovo módulo da Receita Federal muda regras para abertura de empresas a partir de dezembro

-

Imposto de Renda4 dias ago

Imposto de Renda4 dias agoReceita paga HOJE lote de restituição do IR com mais de R$ 490 milhões

-

MEI4 dias ago

MEI4 dias agoPlano de saúde para MEI em São Paulo: como usar seu CNPJ para pagar menos?

-

INSS4 dias ago

INSS4 dias agoVocê conhece o auxílio-acidente e como fazer seu cálculo? Veja aqui!

-

Reforma Tributária5 dias ago

Reforma Tributária5 dias agoO fim da guerra fiscal: por que o mapa competitivo das empresas vai mudar nos próximos anos

-

CLT5 dias ago

CLT5 dias agoQuais as consequências na recusa em cumprir aviso prévio?

-

CLT4 dias ago

CLT4 dias agoMTE inicia a cobrança das empresas que não estão declarando ou recolhendo as prestações de empréstimo consignado

Receba nossas notícias pelo WhatsApp em primeira mão.

Receba nossas notícias pelo WhatsApp em primeira mão.