Destaques

IPI – Senado suspende cobrança sobre desconto incondicional

Descontos incondicionais não integram a base de cálculo do IPI

Em 2014, o Supremo Tribunal Federal julgou que o fisco não pode cobrar IPI sobre o valor do desconto incondicional.

Com base na decisão do STF que julgou inconstitucional a cobrança de IPI sobre o valor do desconto incondicional, o Senado Federal suspendeu a cobrança do imposto sobre este valor.

O Senado Federal, por meio da Resolução nº 01/2017 (DOU de 09/03) suspendeu a execução do § 2º do art. 14 da Lei nº 4.502 de 1964, com a redação conferida pelo art. 15 da Lei nº 7.798 de 1989, declarado inconstitucional por decisão definitiva proferida pelo Supremo Tribunal Federal nos autos do Recurso Extraordinário nº 567.935, apenas quanto à previsão de inclusão dos descontos incondicionais na base de cálculo do Imposto sobre Produtos Industrializados (IPI).

Confira redação do artigo 14 da Lei nº 4.502 de 1964:

Art. 14. Salvo disposição em contrário, constitui valor tributável: (Redação dada pela Lei nº 7.798, de 1989)

I – quanto aos produtos de procedência estrangeira, para o cálculo efetuado na ocasião do despacho;

- a) o preço da arrematação, no caso de produto vendido em leilão;

- b) o valor que servir de base, ou que serviria se o produto tributado fôsse para o cálculo dos tributos aduaneiros, acrescido de valor dêste e dos ágios e sobretaxas cambiais pagos pelo importador;

II – quanto aos produtos nacionais, o valor total da operação de que decorrer a saída do estabelecimento industrial ou equiparado a industrial. (Redação dada pela Lei nº 7.798, de 1989)

- 1º. O valor da operação compreende o preço do produto, acrescido do valor do frete e das demais despesas acessórias, cobradas ou debitadas pelo contribuinte ao comprador ou destinatário.(Redação dada pela Lei nº 7.798, de 1989)

- 2º. Não podem ser deduzidos do valor da operação os descontos, diferenças ou abatimentos, concedidos a qualquer título, ainda que incondicionalmente.(Redação dada pela Lei nº 7.798, de 1989) (Vide RSF nº 01, de 2017)

Base de cálculo do IPI

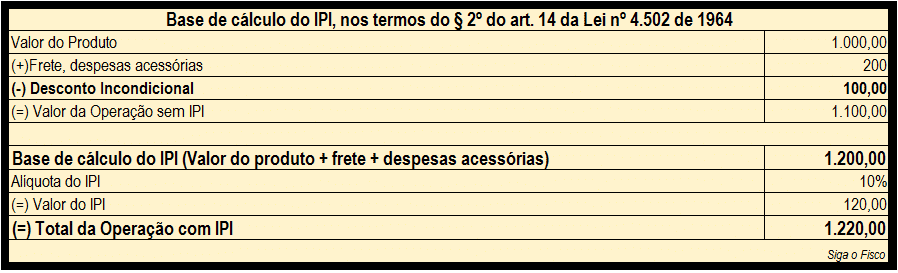

1 – Confira como era a base de cálculo do IPI antes da suspensão da cobrança do imposto sobre descontos incondicionais:

A antes decisão do STF, os valores abatidos a título de desconto incondicional repercutiam no preço final (R$ 1.100), o contribuinte do IPI não recebia (R$ 100), no entanto estava obrigado por lei a recolher o IPI sobre este valor (R$ 1.200).

No exemplo acima, o contribuinte recebia do cliente apenas R$ 1.100,00 (líquido do desconto incondicional de R$ 100), porém pagava IPI sobre o valor de R$ 1.200,00.

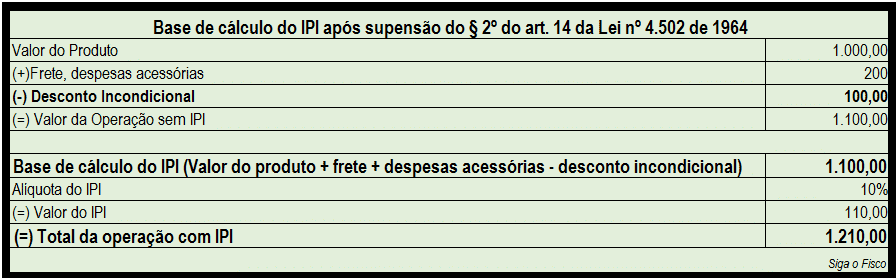

2 – Após suspensão do § 2º do art. 14 da Lei nº 4.502 de 1964, que determinava que o contribuinte não podia deduzir da base de cálculo do IPI o valor do desconto incondicional.

A partir da suspensão, o valor da operação compreende o preço do produto, acrescido do valor do frete e das demais despesas acessórias, cobradas ou debitadas pelo contribuinte ao comprador ou destinatário, deduzidos os descontos incondicionais.

Com esta medida, a base de cálculo do IPI passa a ser líquida do desconto incondicional, que pode contribuir para a redução dos preços.

Via Siga o Fisco

Telegram

Telegram

Novas regras do BPC: governo detalha cálculo, deduções e conversão para auxílio-inclusão

Na prática: tudo o que você precisa saber sobre PIS e COFINS na tributação monofásica!

Publicada nova versão do Manual da e-Financeira v2.5

CFC convoca a classe contábil para aderir ao Redam

Reforma Tributária: Nota Técnica altera datas para adequações na NF-e e na NFC-e

Atualizadas as regras do Simples Nacional. Veja as mudanças!

-

Contabilidade3 dias ago

Contabilidade3 dias agoCFC convoca a classe contábil para aderir ao Redam

-

Simples Nacional4 dias ago

Atualizadas as regras do Simples Nacional. Veja as mudanças!

-

Reforma Tributária3 dias ago

IOB oferece curso completo e certificado anual que atesta a capacitação do contador para a Reforma Tributária

-

Contabilidade2 dias ago

NR-1 torna obrigatória a integração entre RH e contabilidade para evitar multas

-

Simples Nacional13 horas ago

Governo aperta o cerco no Simples Nacional: novas regras aumentam burocracia e multas

-

Negócios3 dias ago

Planejamento para 2026 – O que toda empresa precisa avaliar antes de traçar metas e estratégias

-

Simples Nacional1 dia ago

Simples Nacional: novas penalidades para atraso, omissões ou erros na entrega da Defis entram em vigor

-

CLT2 dias ago

Governo libera lote extra de R$ 1,5 bilhão do abono salarial PIS/Pasep

Receba nossas notícias pelo WhatsApp em primeira mão.

Receba nossas notícias pelo WhatsApp em primeira mão.