Destaques

CEST e as operações não sujeitas ao ICMS/ST

Para uniformizar a identificação das mercadorias e bens passíveis sujeitos a substituição tributária e de antecipação de recolhimento do ICMS, o Convênio Confaz relacionou os produtos ao Código Especificador da Substituição Tributária (CEST).

Em 24 de agosto de 2015 foi publicado no Diário Oficial da União o Convênio ICMS Confaz nº 92 de 2015, que estabeleceu a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes.

Para uniformizar a identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS, o referido Convênio relacionou todos os produtos atribuindo-lhes um Código Especificador da Substituição Tributária (CEST).

Os primeiros a ingressarem na obrigatoriedade são a indústria e o importador, já a partir de 1º de julho de 2017, seguidas do atacadista, a partir de 1º de outubro de 2017 e, finalmente, todos os demais segmentos, a partir de 1ª de abril de 2018.

Com a nova regra, os Estados e o Distrito Federal só podem incluir no regime de substituição tributária (operações internas ou interestaduais) os produtos relacionados pelo Convênio ICMS Confaz nº 92.

As empresas devem ficar atentas aos prazos e às adequações na emissão de notas fiscais que deverão ser realizadas, a fim de que a exigência seja cumprida.

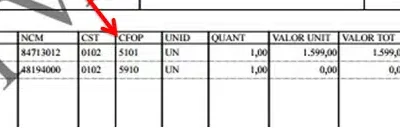

A regra de validação das notas fiscais exigirão o CEST quando forem informados os CSTs ou CSOSNs específicos de operações submetidas à substituição tributária, tais como 10 – tributada com cobrança de ICMS por substituição tributária e o 60 – ICMS cobrado anteriormente por substituição tributária.

Assim, se o contribuinte/emissor da Nota Fiscal Eletrônica (NF-e, modelo 55) e da Nota Fiscal de Consumidor Eletrônica (NFC-e) deixar de preencher o campo “CEST” nos seus respectivos documentos fiscais quando realizarem operações não sujeitas a substituição tributária, ainda que seja com algum dos produtos relacionados nos anexos do Convênio ICMS Confaz nº 92, não terá problemas para a validação, já que a Regra de Validação N23-10 considera apenas os CSTs ou CSOSNs relativos à substituição tributária e não os produtos relacionados pelos anexos.

No entanto, considerando a exigência do Convênio ICMS 92, ainda que a Regra de Validação não exija o CEST em operações não submetidas à substituição tributária, o contribuinte deverá preencher o campo, nas operações realizadas com qualquer um dos produtos relacionados nos anexos do Convênio ICMS Confaz nº 92 de 2015, ainda que não submetida à substituição tributária,deixando a cargo do CFOP e do CST declarados no documento fiscal a informação da aplicabilidade ou não do regime de substituição tributária, a fim de evitar autuações fiscais.

Adriana Andriolli é Consultora Tributária de Impostos Indiretos da Thomson Reuters

Fonte: Thomson Reuters

Telegram

Telegram

Enem 2025: participantes já podem conferir os locais de prova

Como o consumo inteligente está mudando hábitos e estilos de vida?

Mês das Micro e Pequenas Empresas: 5 tendências que vão guiar os negócios em 2026

Biometria no INSS em novembro: risco de ficar sem aposentadoria

Salário Mínimo: confira o valor projetado pelo governo para 2026

13º do INSS terá novo pagamento em novembro. Veja quem está apto!

-

Sem categoria3 dias ago

Sem categoria3 dias agoBiometria no INSS em novembro: risco de ficar sem aposentadoria

-

Economia2 dias ago

Economia2 dias agoSalário Mínimo: confira o valor projetado pelo governo para 2026

-

INSS2 dias ago

INSS2 dias ago13º do INSS terá novo pagamento em novembro. Veja quem está apto!

-

MEI3 dias ago

MEI3 dias agoReceita flexibiliza parcelamento de dívidas para MEIs e pequenos negócios

-

Fique Sabendo2 dias ago

Fique Sabendo2 dias agoPIS/Pasep 2025 tem prazo para saque. Consulte para não perder benefício!

-

Estudo e Educação13 horas ago

Estudo e Educação13 horas agoEnem 2025: participantes já podem conferir os locais de prova

-

MEI20 horas ago

MEI20 horas agoSuper MEI: Comissão do Senado aprova aumento no limite para R$ 140 mil

-

Contabilidade3 dias ago

Contabilidade3 dias agoReceita Federal alerta para o prazo final de adesão à transação tributária

Receba nossas notícias pelo WhatsApp em primeira mão.

Receba nossas notícias pelo WhatsApp em primeira mão.