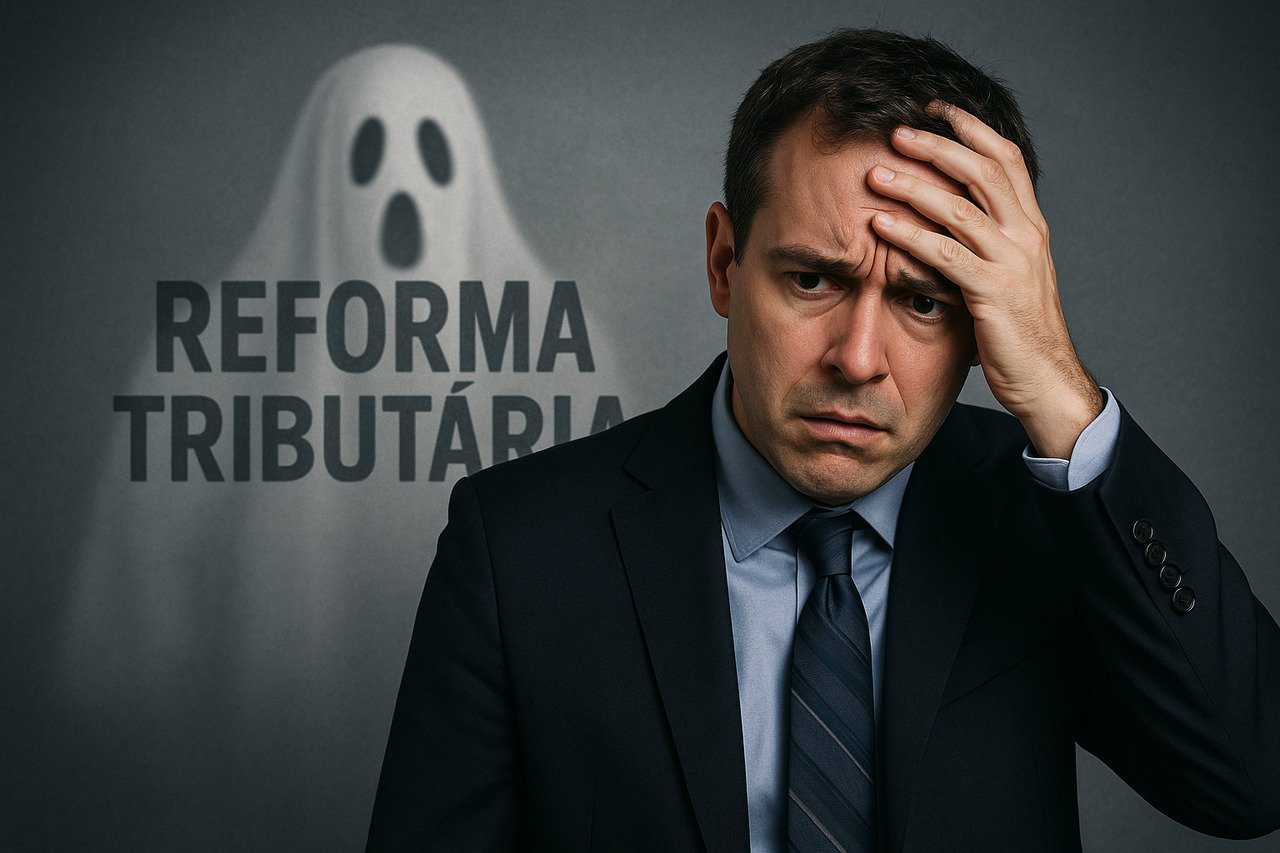

Reforma Tributária

Reforma Tributária: O Novo Campo Minado dos Contadores e Advogados — Erros Podem Custar Clientes, Reputação e Multas Milionárias

A aprovação da Reforma Tributária (EC 132/2023 e LC 214/2023) inaugurou uma das maiores transformações fiscais da história do Brasil.

Mas, por trás das promessas de simplificação e transparência, surge uma nova realidade: a responsabilidade dos contadores e advogados tributários está se multiplicando — e com ela, os riscos.

Empresas de todos os portes estão, neste momento, reavaliando seus prestadores contábeis e jurídicos, exigindo planejamento tributário preciso, simulações personalizadas e estratégias seguras de transição.

Um erro interpretativo, uma falta de atualização ou uma simples omissão de orientação poderão resultar não apenas em autuações fiscais, mas também em rompimentos contratuais e ações de responsabilidade técnica.

Do “Erro Fiscal” à “Responsabilidade Técnica”: A Nova Era do Compliance Tributária

Até 2023, a responsabilidade de um contador por erros em apurações ou regimes fiscais era, em muitos casos, administrativa ou civil.

Com a nova legislação, o cenário muda: a omissão de orientação sobre regimes de transição, créditos acumulados e apuração do IBS e CBS pode configurar negligência profissional.

Segundo especialistas, o artigo 37 da LC 214/2023 estabelece que as empresas deverão adequar seus sistemas e parametrizações fiscais, o que implica um dever de acompanhamento técnico contínuo por parte dos contadores.

Ou seja: quem não orientar, responderá.

💬 “O contador passa a ser um pilar de decisão tributária. Ele não é mais um apurador de imposto, mas um gestor de risco fiscal”, comenta um tributarista ouvido pelo Jornal Contábil.

Multas, Perdas e Processos: O Custo Real do Erro Contábil na Era Pós-Reforma

Os riscos vão muito além de simples notificações da Receita Federal.

Veja o que um erro contábil em tempos de transição tributária pode gerar:

- Multas automáticas por apuração incorreta do IBS/CBS;

- Perda de créditos tributários já constituídos no sistema cumulativo;

- Desclassificação de regimes especiais e exclusão do Simples Nacional;

- Processos de clientes por prejuízos fiscais;

- Cancelamento de contratos contábeis com cláusulas de performance.

O novo ambiente fiscal é digital, cruzado e automatizado.

O fisco já utiliza IA e Big Data para detectar inconsistências entre notas fiscais, declarações, e movimentações financeiras — o que torna qualquer erro de parametrização um sinal vermelho instantâneo nos sistemas federais e estaduais.

Empresas Exigem “Consultoria Tributária Contínua” — e Não Apenas Declarações Mensais

O novo perfil do cliente corporativo exige diagnóstico tributário, projeções de carga fiscal e acompanhamento preventivo.

Ou seja, os contadores e advogados que não migrarem de uma atuação operacional para uma consultiva serão substituídos.

Empresas já buscam escritórios capazes de:

- Simular cenários comparando regimes antigos x novos (ICMS, ISS, IBS, CBS);

- Criar planos de transição fiscal;

- Gerar dashboards inteligentes de carga tributária;

- Integrar sistemas de gestão com módulos de monitoramento em tempo real.

Essa transformação cria uma nova elite contábil e jurídica: profissionais que unem técnica, tecnologia e análise estratégica.

O Risco Invisível: Quando o Contador Vira Réu

O contador, por definição legal, responde solidariamente por erros de cálculo e declarações falsas quando comprovada omissão ou dolo.

Mas, com a complexidade da Reforma, a fronteira entre erro técnico e erro de interpretação ficou turva — e isso pode ser usado judicialmente contra o profissional.

Um cliente autuado, por exemplo, pode alegar que não foi corretamente orientado sobre o impacto do IBS, ou que o contador falhou em ajustar o regime de créditos.

Essas situações já estão sendo estudadas por escritórios de advocacia que preparam ações regressivas contra profissionais da contabilidade.

A Nova Fronteira da Segurança Profissional

Para sobreviver e prosperar neste novo ambiente, o contador e o advogado tributário precisarão:

- Atualizar-se constantemente sobre todas as normas da transição (2026–2033);

- Implantar sistemas automatizados de auditoria fiscal e simulação de regimes;

- Formalizar orientações por escrito para cada cliente, reduzindo riscos jurídicos;

- Adotar compliance contábil preventivo com registro de pareceres e relatórios;

- Criar um plano de transição interna, revisando contratos e responsabilidades técnicas.

Insight: O Contador do Futuro é um Especialista em Riscos

A contabilidade, sob a Reforma Tributária, deixa de ser uma função mecânica e passa a ser uma atividade de inteligência fiscal e gestão de riscos.

Quem não acompanhar essa mudança não apenas perderá clientes, mas poderá enfrentar ações e sanções severas.

Empresas esperam dos contadores e advogados visão estratégica, segurança técnica e domínio da transição.

Em um país onde a carga tributária é alta e as regras mudam diariamente, a confiança se tornará o ativo mais valioso da profissão.

Conclusão:

A Reforma Tributária é um divisor de águas.

Ela não apenas redefine o sistema de arrecadação, mas transforma o papel do contador e do advogado em guardiões do compliance fiscal.

Aqueles que se adaptarem rápido — estudando, implementando tecnologia e orientando de forma preventiva — sairão fortalecidos.

Os demais, infelizmente, poderão ver sua reputação ruir sob o peso de um simples erro de orientação.

Telegram

Telegram

Automação contábil: melhores rotinas para evitar erros e economizar tempo

Reforma Tributária em prática: o playbook do empresário para preço, fornecedores e créditos de IVA

Qual o prazo para readmissão de um colaborador?

Salário Mínimo: confira o valor projetado pelo governo para 2026

Biometria no INSS em novembro: risco de ficar sem aposentadoria

13º do INSS em novembro: veja quem recebe e as datas de pagamento

-

Contabilidade4 dias ago

Contabilidade4 dias agoProjeto Analytics: A Inteligência Artificial da Receita Federal que monitora Contadores e Advogados

-

Contabilidade4 dias ago

Contabilidade4 dias agoFraude no Agronegócio: Como Empresas em Recuperação Judicial Ainda Conseguem Crédito e Enganam o Sistema Financeiro

-

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoSimples Nacional e Reforma: o que muda com a Lei Complementar 214/2025?

-

Contabilidade2 dias ago

Contabilidade2 dias agoeSocial se atualiza e traz ajustes finais. Confira!!

-

Imposto de Renda3 dias ago

Imposto de Renda3 dias agoSancionada Lei que garante isenção de IR até R$ 5 mil sem prazo de validade

-

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoReforma Tributária: Impactos e Desafios para Locadores e Inquilinos em 2026

-

Fique Sabendo2 dias ago

Fique Sabendo2 dias agoVista coletiva adia decisão sobre aumento de tributos para bets e fintechs

-

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoReforma Tributária: ITCMD em Suspenso Gera Bilhões em Perda para Estados e Incertezas Jurídicas

Receba nossas notícias pelo WhatsApp em primeira mão.

Receba nossas notícias pelo WhatsApp em primeira mão.